‘DSCR Cndcec’ e ‘DSCR bancario’: non facciamo confusione!

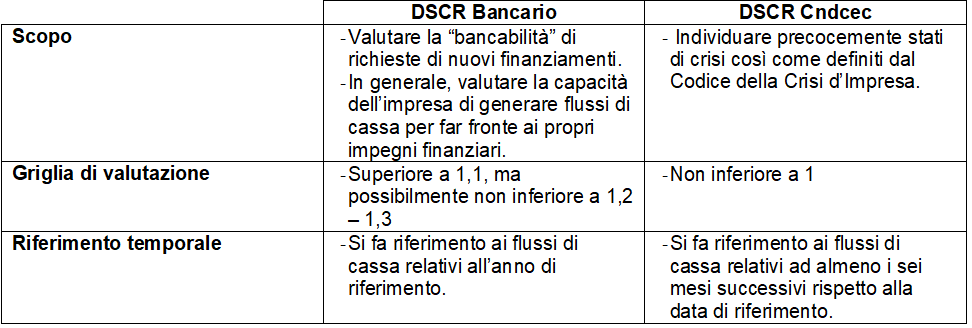

Da almeno un decennio il DSCR (Debt Service Coverage Ratio) è, nel panorama dell’analisi finanziaria di bilancio, uno dei principali indicatori utilizzati per valutare la “bancabilità” di richieste di finanziamento avanzate dalle imprese al sistema bancario. Sempre più spesso, inoltre, viene utilizzato nei business plan, nei piani di ristrutturazione del debito e nel project financing. Con tale indice si valuta se l’impresa è in grado di generare flussi di cassa idonei a far fronte ai propri impegni finanziari già assunti e/o che sta per assumere.

In questo contesto ben chiaro e consolidato il Consiglio Nazionale dei Dottori Commercialisti ha deciso di chiamare DSCR l’indicatore senz’altro più importante tra quelli elaborati dallo stesso CNDCEC ai sensi dell’art. 13 2° co CCI.

Tuttavia, la formula, gli scopi, e le scale di valutazione dei due indici (‘Dscr bancario’ e ‘Dscr Cndcec’) sono ben diversi e ho già potuto riscontrare equivoci e confusione da parte di coloro che sono chiamati ad occuparsi dei Sistemi di Allerta e dell’applicazione degli indicatori della crisi (imprese, commercialisti, ecc.).

Mi sto ovviamente riferendo a differenze sostanziali e non alle differenze metodologiche che si riscontrano, ad esempio, all’interno dei due approcci di calcolo del DSCR previsti dal Cndcec, aventi formule significativamente diverse e risultati matematici differenti, ma che conducono sempre alle stesse conclusioni valutative in ordine allo scopo loro assegnato (positivo se non inferiore a 1).

Tra ‘DSCR bancario’ e ‘DSCR Cndcec’, invece, non c’è proprio nulla di equivalente. Ad esempio un ‘DSCR bancario’ pari a 1 è da considerarsi negativo agli occhi del sistema bancario, con rigetto della richiesta di finanziamento, mentre tale valore è invece la soglia minima di sufficienza del ‘DSCR Cndcec’.

E’ anche possibile che il ‘DSCR bancario’ assuma valori con segno algebrico addirittura negativo e contemporaneamente il ‘DSCR Cndcec’ risultare abbondantemente positivo; è più difficile, invece, che si registri il caso contrario (Cndcec negativo e Bancario positivo).

Mi pare quindi importante fare chiarezza sulle nette differenze tra questi due indicatori, onde evitare pericolosi fraintendimenti tra gli operatori anche professionali chiamati ad utilizzarli.

Ad esempio in un piano previsionale / business plan il ‘DSCR bancario’ 2020 (cioè al 31.12.2020) viene calcolato considerando i flussi del 2020, ovvero quelli relativi al periodo 01.01.2020 -31.12.2020.

Se invece si vuole calcolare il ‘DSCR Cndcec’ al 31.12.2020 occorrerà riferirsi ai flussi che vanno dall’01.01.2021 sino ad almeno al 30.06.2021.

Ma le differenze più profonde le si riscontra nella formula di calcolo di tali due indici.

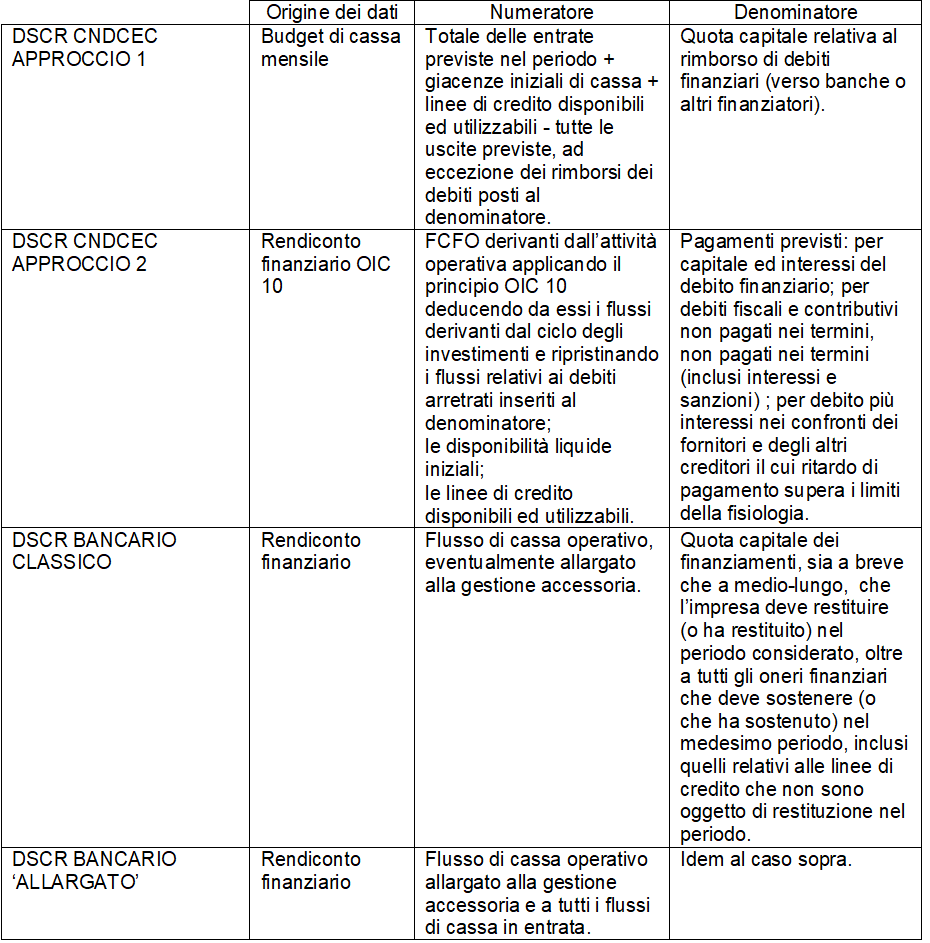

Come già detto, il ‘DSCR Cndcec’ può essere determinato attraverso due approcci che, seppur molto differenti, sono sostanzialmente equivalenti nella chiave di lettura dei risultati che, se non inferiori a 1 vengono considerati sempre positivi. Inoltre, le metodologie di calcolo di tali due approcci sono disciplinate “per legge” tramite le note metodologiche elaborate dal Cndcec e la relativa approvazione del MISE.

Il confronto con il ‘DSCR Bancario’ si complica in quanto non solo la metodologia di calcolo di quest’ultimo è affidata alla (meno univoca) prassi bancaria e professionale, ma perché anche di tale indice esistono due diverse formule, che però conducono a risultati e conclusioni valutative molto differenti tra loro. Nella tabella qui sotto viene proposto il confronto tra le quattro versioni del DSCR.

Esaminiamo innanzitutto le due versioni del ‘DSCR Bancario’, che differiscono tra loro per il solo contenuto del numeratore.

Nella formula classifica del ‘DSCR Bancario’ al numeratore viene considerato il ‘Flusso di cassa operativo’, espressione delle sole risorse finanziarie strettamente legate alla gestione tipica, eventualmente includendo i flussi della gestione accessoria.

Nella seconda configurazione, invece, al numeratore vengono inclusi, ad esempio, anche l’accensione di finanziamenti, gli aumenti di capitale, l’utilizzo di linee di credito a breve, lo smobilizzo di investimenti finanziari, ecc..

Com’è noto, solo se l’attività operativa dell’impresa riesce a generare flussi di cassa operativi (FCO) idonei, già da soli, a rimborsare i debiti finanziari si è in presenza di una struttura economico-finanziaria robusta e durevolmente equilibrata: questa analisi è resa possibile dalla versione classica del DSCR, che è infatti la più utilizzata dagli istituti di credito.

Applicando, invece, la versione allargata del DSCR risulterebbero sostenibili anche situazioni nelle quali, ad esempio, per rimborsare le quote capitale di un mutuo l’impresa debba sistematicamente utilizzare le proprie linee di credito a breve, con il risultato che al termine del piano di ammortamento l’importo del debito finanziario è immutato, ma contro ogni buon principio di politica finanziaria si è trasformato da debito a medio-lungo a debito bancario a breve!

Scopo di questa seconda versione del ‘DSCR Bancario’ è quella di verificare se, in un modo o nell’altro, la sostenibilità del debito è comunque garantita. Pensiamo, ad esempio, ai casi di ristrutturazione del debito, la cui sostenibilità spesso si appoggia sulla liquidità generata dalla dismissione di asset non funzionali, o da finanziamenti dei soci, ecc.

In tal senso, quindi, c’è sicuramente una maggiore affinità tra questo indice e il ‘DSCR Cndcec’, pur con tutte le marcate differenze già sopra evidenziate.

Il ‘DSCR Cndcec’, infatti, ha lo scopo di ‘chiamare a raccolta’ tutte, ma proprio tutte, le possibili fonti di liquidità disponibili nei prossimi sei mesi, e confrontarle con le uscite previste nello stesso periodo: se le uscite sono coperte, allora lo stato di crisi rilevante è scongiurato.

Inconciliabili, invece, le differenze tra il ‘DSCR Cndec’ e il ‘DSCR Bancario’ classico, ed è proprio questo il caso che crea maggiori equivoci e confusione.

Questi due indici di uguale hanno solo il nome, ma i loro risultati non sono assolutamente confrontabili: uno considera solo i flussi di cassa operativi, mentre l’altro assume tutti i flussi di cassa in qualche modo disponibili. In linea di principio, pertanto, i risultati a cui perviene il ‘DSCR Bancario’ classico sono più bassi rispetto al ‘DSCR Cndec’, e anche qualora assuma valori inferiori all’1 o addirittura negativi, il ‘DSCR Cndcec’ potrebbe benissimo essere nella norma.

L’importante è avere chiarezza sulle differenze esposte, per evitare indesiderati malintesi.

Sono numerosi i software in commercio che calcolano il DSCR. La Suite Top Value distribuita da Net Consulting srl elabora sia il ‘DSCR Bancario’ classico che le due versioni del ‘DSCR Cndcec’, consentendo pertanto il confronto tra questi indicatori.

Alessandro Scaranello

Dottore Commercialista dell’Ordine di Rimini – specializzato in Economia e Finanza d’impresa

Ufficio Studi di Net Consulting srl

* * * * * *

Articoli correlati:

Sistemi di Allerta e assetti organizzativi: un esempio concreto (parte 2 di 2)

Sistemi di Allerta e assetti organizzativi: un esempio concreto (parte 1 di 2)

Gli Strumenti di Allerta battono i bilanci non veritieri

Procedure di Allerta e Indicatori della crisi

I sistemi interni di allerta preventiva: la procedura semplificata per le pmi

I sistemi interni di allerta preventiva: la procedura ordinaria – prima parte

I sistemi interni di allerta preventiva: la procedura ordinaria – conclusione