I sistemi di allerta interna : la procedura ordinaria (prima parte)

Scopo del Quaderno 71, elaborato dalla Commissione Controllo Societario dell’Ordine dei Dottori commercialisti ed Esperti contabili di Milano, è quello di proporre agli organi di controllo interno societario un sistema organico di principi di comportamento professionale, ovvero un insieme di metodologie orientate alle best practice, ed in particolare strumenti e procedure operative a supporto della loro attività di monitoraggio (monitoring) e diagnosi precoce del rischio d’insolvenza (risk assessment) a salvaguardia del presupposto di continuità aziendale di cui all’art. 2423-bis del codice civile.

Il Quaderno individua una procedura operativa ordinaria ed una semplificata. Sebbene la procedura ordinaria sia sostanzialmente applicabile a qualsiasi tipo di società, indipendentemente dalle sue dimensioni, è stato previsto un approccio preventivo di “alert” semplificato per quegli enti societari che per limiti dimensionali hanno facoltà di predisporre il bilancio in forma abbreviata, o che rientrano nella definizione di azienda di piccola e media dimensione, secondo i parametri convenzionali di cui all’art. 3 della direttiva UE 2013/3(40).

Procedura operativa ordinaria

Il seguente protocollo operativo è rivolto agli organi di vigilanza societaria, di controllo contabile (sindaci e revisori) e a tutti coloro cui sono demandati compiti di internal audit, allo scopo di offrire standard tecnici e professionali di riferimento nell’analisi e valutazione di tutte le informazioni utili e rilevanti per la predisposizione di un sistema di allerta preventiva a salvaguardia della continuità aziendale.

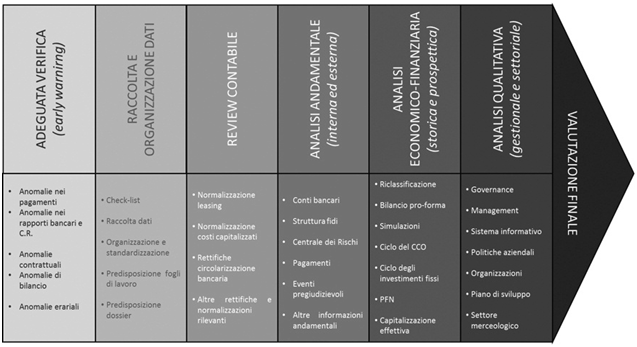

La procedura operativa in argomento si compone di sette fasi sequenziali finalizzate alla raccolta-analisi-valutazione delle informazioni disponibili in base a fonti interne (contabili ed extracontabili) ed esterne:

Prima fase: adeguata verifica (early warning)

La procedura interna di allerta preventiva per la verifica del presupposto della continuità aziendale deve essere prontamente attivata dagli organi di controllo interno (sindaci e i revisori nell’ambito delle proprie funzioni) qualora rilevino la presenza concomitante e ripetuta nel tempo degli indicatori segnaletici (early warning) oggetto di monitoraggio ed analisi.

Gli elementi segnaletici oggetto d’osservazione (anomalie) possono essere opportunamente raggruppati in 7 categorie omogenee e caratteristiche:

1. Anomalie nei pagamenti verso controparti commerciali non finanziarie: ricevute bancarie non onorate, ritardi oltre i 90 giorni, riscadenzamenti, ecc.;

2. Anomalie nei rapporti con banche ed altri soggetti finanziari (compreso enti assicurativi), riscontrabili in Centrale dei Rischi o altre banche dati segnalatrici: downgrade del rating bancario, sconfini rilevanti e ripetuti, anomalo aumento delle garanzie richieste, ecc.;

3. Anomalie contrattuali nei confronti di controparti negoziali;

4. Anomalie contabili e di bilancio riscontrabili in bilanci, situazioni contabili o altri rendiconti o scritture contabili: riduzione di oltre il 50% del patrimonio netto, riduzione del fatturato di oltre il 10%, significativa riduzione del flusso di cassa operativo e contemporaneo saldo netto di gestione negativo, ecc.;

5. Anomalie gestionali ovvero dalle politiche operative, relative alle diverse aree gestionali, messe in atto dagli amministratori e dal management aziendale: perdita di figure direzionali chiave senza una loro sostituzione, comparsa di concorrenti di grande successo, ecc.

6. Anomalie erariali ovvero nei pagamenti dovuti per imposte, tasse e contributi previdenziali: mancato pagamento di imposte dirette, indirette, ritenute di acconto o contributi previdenziali, per oltre un semestre, ecc..

7. Anomalie da eventi pregiudizievoli ovvero ipoteche giudiziarie, pignoramenti, decreti ingiuntivi, protesti o altri eventi indicatori di inadempimenti contrattuali: iscrizione di ipoteche giudiziali o pegni, decreti ingiuntivi ricevuti, protesti di assegni, ecc..

L’allegato A del Quaderno 71 riepiloga un elenco non esaustivo dei principali segnali premonitori indicatori di anomalie rilevanti (early warning). Per attuare il costante monitoraggio delle anomalie rilevanti, gli organi di controllo interno dovranno, almeno ogni trimestre, consegnare agli organi amministrativi della società un modulo opportunamente predisposto riportante almeno gli indicatori segnaletici di cui alla predetta Appendice A. L’insorgenza non occasionale e ripetuta in un arco temporale di almeno un semestre di un numero ritenuto significativo dei suddetti indicatori segnaletici deve ritenersi condizione sufficiente per verificare il presupposto della continuità aziendale ed aggiornare il giudizio (rating) sulla probabilità d’insolvenza.

Gli organi di controllo interno dovranno in tal caso richiedere agli organi amministrativi della società una relazione giustificativa sulle cause di ciascuna anomalia, sulle specifiche misure correttive (action plan) che si intendono adottare ed il ragionevole periodo di tempo (timing) entro cui tali anomalie saranno sanate. In generale Sindaci e Revisori sono tenuti a richiedere agli organi amministrativi societari, durante tutto il periodo di osservazione, ogni informazione, storica, contestuale o prospettica, utile a verificare costantemente il presupposto della continuità aziendale e a prevenire probabili situazioni d’insolvenze

La sussistenza del requisito della continuità aziendale andrebbe valutato, per buona prassi operativa, per un orizzonte temporale di 3/5 anni, e comunque non inferiore a 12 mesi.

Seconda Fase: Raccolta ed organizzazione dei dati

Quando, sulla base degli indici segnaletici monitorati, gli organi di controllo interno ritengono sia necessario avviare la procedura di allerta interna, dovranno predisporre una precisa check-list – definita anche Information request list – di tutti i dati necessari ad un’accurata analisi e valutazione della probabilità d’insolvenza (probability of default) e della permanenza del presupposto di continuità aziendali. Il contenuto minimale della check-list è indicato nell’Appendice B del Quaderno 71, eventualmente integrato da ogni altro dato o informazione ritenuta necessaria al processo di valutazione.

Andrà inoltre richiesta agli organi amministrativi la Management Representation Letter, ovvero la lettera di assunzione di responsabilità da parte della direzione aziendale in merito alle informazioni trasmesse e alla relativa documentazione a supporto: anche in questo caso il Quaderno 71 offre un fac-simile all’Appendice C.

Si rende quindi necessario attivare un database ove raccogliere i dati e le informazioni ottenute, organizzandolo opportunamente per set informativi, ovvero natura e sottocategoria temporale (directory e sub-directory):

A) Dati andamentali, esercizio n-4, esercizio n-3, …

B) Dati economico-finanziari, esercizio n-4, esercizio n-3, …

C) Dati qualitativi, esercizio n-4, esercizio n-3, …

Viene suggerito di fare riferimento ai principi di revisione ISA Italia sia per standardizzare e omogeneizzare la matrice dei dati raccolti, che per la corretta elaborazione del dossier elettronico (ed eventualmente cartaceo), che funge da base probatoria dell’attivazione del processo di allerta.

Terza Fase: Review contabile (normalizzazione dei dati)

Preliminarmente all’analisi e valutazione dei dati contabili raccolti nella Information request list si rende necessaria una loro normalizzazione, riclassificazione e rettifica, per eliminare eventuali asimmetrie informative, alla luce dei principi di revisione ISRE 2400 e 2410.

Tale review dovrebbe riguardare i nove elementi quantitativi ritenuti fondamentali (KPI – Key Performance Indicators):

1.Capitale fisso tangibile rettificato: inteso come il valore delle immobilizzazioni materiali iscritte in bilancio al netto delle rivalutazioni effettuate. Le principali normalizzazioni riguardano:

a) l’imputazione delle operazioni di leasing (operativo e finanziario) secondo il principio contabile IFRS 17.

b) l’imputazione di costi capitalizzati tra le immobilizzazioni immateriali non aventi un proprio mercato secondario, come tipicamente nel caso di marchi, brevetti, disegni industriali ed in generale opere d’ingegno, e, nel caso, stornati al risultato economico di periodo.

2. Capitale circolante operativo: inteso come somma algebrica di scorte di magazzino (prodotti finiti e semilavorati, materie prime, merci), crediti e debiti commerciali a breve termine, crediti e debiti diversi a breve termine, ratei e risconti attivi e passivi. Le principali normalizzazioni riguardano i crediti e debiti diversi, escludendo le voci extra-gestionali (ad esempio, nei confronti di soci o amministratori per trasferimenti non inerenti il loro incarico) o quelle non specificatamente riscontrabili in contabilità.

3. Immobilizzazioni finanziarie: somma algebrica delle partecipazioni in società controllate e collegate, crediti finanziari a medio- lungo termine e crediti commerciali e diversi a medio-lungo termine

Le principali normalizzazioni riguardano:

a) La posizione infragruppo, intesa come crediti e debiti, e relativi costi e ricavi, nei confronti di tutte le società controllate e collegate.

b) Valutazione al fair value delle partecipazioni detenute.

4. Patrimonio netto tangibile rettificato: inteso come il capitale netto contabile al netto delle immobilizzazioni immateriali che non presentano un valore di realizzo e dal fondo rivalutazione sulle immobilizzazioni materiali e finanziarie.

5. Posizione Finanziaria Netta (PFN): somma algebrica delle passività finanziarie sia a breve che a medio lungo termine, al netto delle disponibilità liquide.

6. Margine Operativo Lordo (MOL): inteso come differenza tra il valore della produzione e tutti i costi operativi, ad eccezione di ricavi e oneri diversi. Tra i costi per godimento di beni di terzi andranno normalizzati i costi per canoni di leasing in funzione dell’applicazione del metodo finanziario (IFRS 17).

7. Oneri finanziari netti: intesi come somma algebrica tra oneri e proventi finanziari, inclusi quelli relativi ad operazioni di leasing (finanziarie ed operative) e degli oneri capitalizzati.

8. Imposte e Tasse: importo effettivamente pagato nell’esercizio.

9. Impegni e rischi: impegni verso terzi e di terzi (garanzie rilasciate e ricevute), con specifica distinzione tra garanzie personali e garanzie reali.

* * * * * *

Tra i software professionali in commercio utili ai fini dei sistemi e delle procedure interne di allerta preventiva si segnala:

- la Suite TOP VALUE CRISI D’IMPRESA la quale integra un sofisticato chek up economico-finanziario – capace di individuare sul nascere uno stato di crisi aziendale (modulo Analisi di bilancio e Rating) anche grazie ad uno specifico cruscotto dedicato ai Sistemi di Allerta – con analisi di tipo dinamico idonee a valutare le prospettive di continuità aziendale (modulo Business Plan & Budget);

- il software in cloud ADEGUATI ASSETTI ORGANIZZATIVI che aiuta nell’analisi e monitoraggio degli indicatori segnaletici della crisi.

Ufficio Studi Net Consulting srl